Každý majitel domu, který se rozhodl provést autonomní systém zásobování vodou na osobním pozemku, by měl vědět, že jakékoli použití podloží země je zdaněno nebo spotřební daně státními úřady. Mezi bohatství patří artéské studny, pokud je studna postavena písčitá nebo habešská, není třeba platit daň.

Musím platit daň z vrtů a vrtů v soukromých domech

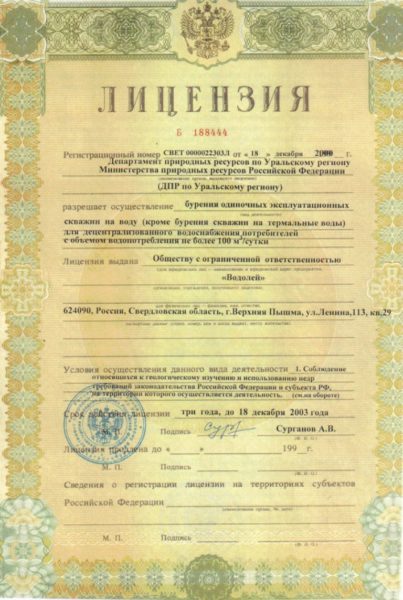

Pro legální využití vodního bohatství musí občané a podnikatelé získat licenci od výkonné pobočky. Podle definice spotřební daně ze studny se rozumí čtvrtletní převod prostředků ve prospěch státu.

Každý zdroj musí mít svůj vlastní technický pas, kde jsou zaznamenány všechny jeho parametry a instalační údaje, které majitelé převedli ve fázi výstavby artéské studny na odbor dozoru nad využíváním podloží Ruské federace. Některé studny podléhají omezením - majitelé domů mohou používat omezené objemy. Je třeba platit za studnu ve své oblasti, má-li zdroj následující technické vlastnosti:

- Hloubka zvodnělé vrstvy se pohybuje od 40 do 250 metrů.

- Vysoká koncentrace přírodních solí a minerálů ve studňové vodě.

- Důl, který byl vyvrtán do spodních vrstev aquifer.

- Výsledky laboratorních studií vzorku vody ukázaly, že neobsahuje kovové nečistoty, je měkký a čistý.

Ve skutečnosti je zdrojem zdanění voda, nikoli samotný zdroj.

Když zdroje nejsou zdaněny

Ne vždy jsou přírodní zdroje zdaněny státem. Chybí za následujících podmínek:

- Příjem vody byl postaven na letní chatě nebo na osobním pozemku.

- Majitelé domů nevykonávají žádné obchodní činnosti.

- Spotřeba je určena pro obyvatele domu, zalévání zvířat a zalévání.

- Voda je odebírána pouze z prvního aquiferu (zpravidla její hloubka nepřesahuje 30-40 metrů).

Majitelé chalup by se neměli obávat, že budou nuceni platit spotřební daně za zalévání zeleniny a ovoce, které pěstují. Ale možná v blízké budoucnosti se něco změní, úřady pravidelně provádějí změny v řídících zákonech.

Regulační zákony

Produkce vody je regulována zákonem „On Subsoil“ pod číslem 2395-1. Bylo přijato v roce 1992. Vyhláška Nejvyšší rady Ruské federace č. 3314-1 popisuje postup udělování licencí a stanoví všechny otázky týkající se provozu vrtů. Zákon jasně definuje druhy zdrojů, které by měly a neměly být zdaněny.

Za porušovatele jsou uloženy velmi významné pokuty.

- Pro manažery podniků - 30-50 tisíc rublů.

- Pro právnické osoby - 88 - 100 tisíc rublů.

- Pro jednotlivce - 3-5 tisíc rublů.

Včasná platba daní je nejlepší alternativou k nezákonnému používání vodních vrtů, soudních sporů a pokut.

Platební podmínky a náklady artézské studny daně pro jednotlivce

Samotný spotřebitel musí vypočítat poplatek za vodu. Na oficiálním zdroji - na webu Federální daňové služby - byla zveřejněna tabulka výpočtů výše daně.

Výše platby závisí na umístění zdroje a spotřebovaném objemu studní vody.Každý artézský vodní pás je napojen na jakoukoli řeku nebo vodní útvar. V důsledku toho je na legislativní úrovni koeficient pro konkrétní umístění rozdělen.

Spotřebitelé, kteří odebírají vodu pro osobní potřebu, musí zaplatit 122 rublů za 1 000 metrů krychlových. Pokud studna není vybavena měřičem spotřeby vody, vypočítá se částka platby vynásobením pevné sazby koeficientem 1,1. Federální daňová služba informovala občany Ruské federace, že pro tento typ nebyly poskytnuty žádné výhody.

Výpočet a platba daně by se měla provádět čtvrtletně, tj. Jednou za tři měsíce. Platba za vyloučení sankcí musí být provedena nejpozději do 20. dne každého čtvrtletí. Hlášení by mělo být poskytováno oddělení federální daňové služby v místě registrace odběru vody. Předčasná platba znamená nárůst denních úroků.

Postup pro podání prohlášení

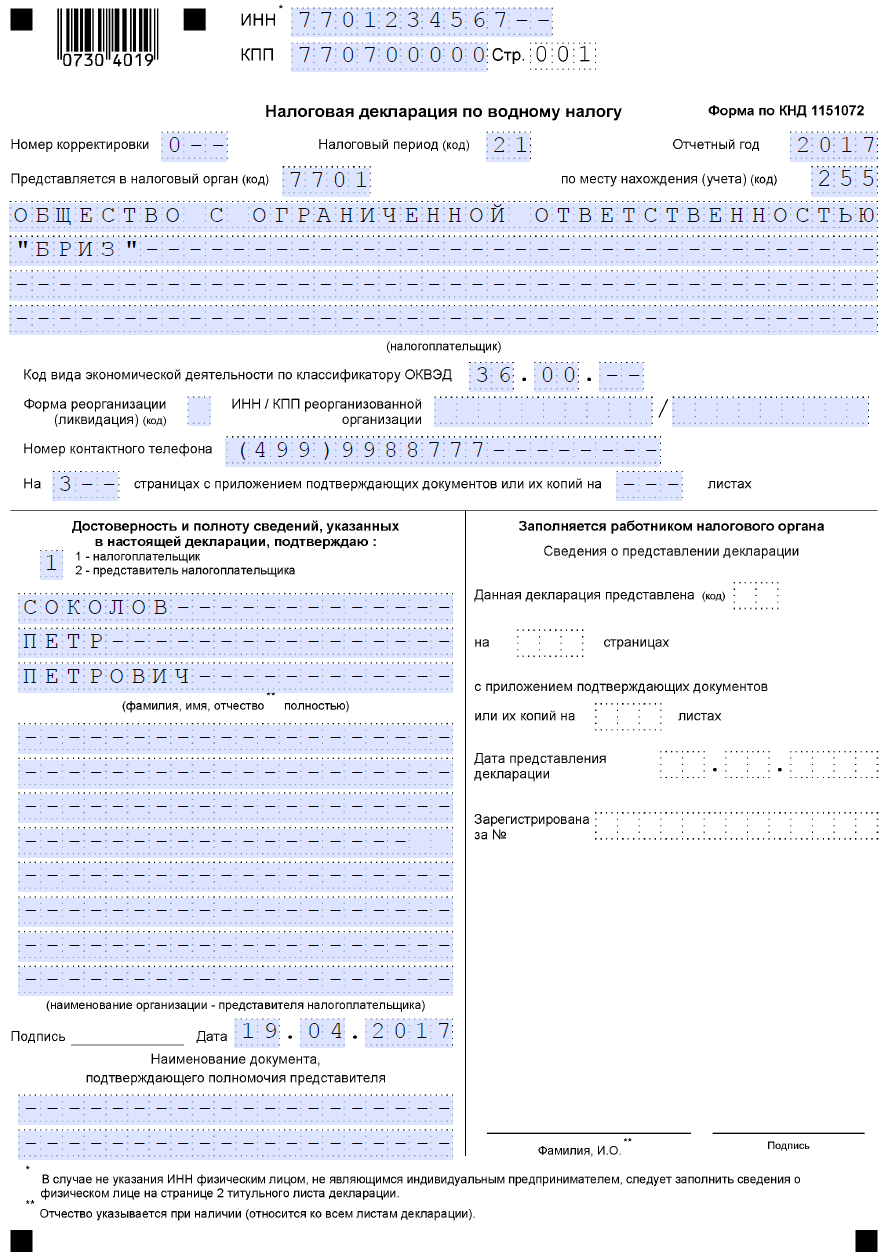

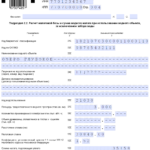

Postup pro podání daňového přiznání za použití studny je stanoven právními předpisy Ruské federace.

Nejprve se musíte seznámit s balíčkem dokumentů, které je třeba použít pro federální daňovou službu. Zpravidla se jedná o deník kontroly hladiny vody, daňové přiznání, licenci k vrtání a provozu zdroje, závěr o hygienických zónách, cestovní pas pro studnu.

Dále je připraveno samotné daňové přiznání, které se skládá z titulní stránky a několika částí, kde jsou zaznamenány následující informace:

- částka daně, která se vypočítá na základě umístění studny a množství spotřebované vody;

- výpočet výše daně z vody a základu daně.

Daňoví poplatníci musí podat daňové přiznání v rámci titulní strany, oddílů 1 a 2, 2.1 - 2.4 (na základě proveditelných druhů využití vody, které jsou v Ruské federaci zdaněny).

-

- Ukázka - strana 1

-

- Ukázka - strana 2

-

- Ukázka - strana 3

-

- Ukázka - Strana 4

Toto daňové přiznání je daňovým úřadem na příslušném formuláři, který je platný ve zdaňovacím období. Díky správně vypracované a správně předložené deklaraci se přepočítávají daňové závazky. Při přepočtu se neberou v úvahu daňové audity, které byly prováděny výkonnými legislativními orgány po určitou dobu.

Předkládejte dokument nikoli v elektronické podobě, ale na papíře. Informace jsou vyplněny ručně plnicím perem nebo kuličkovým perem v černé nebo modré barvě. Je také možné tisknout na tiskárně nebo vyplnit formulář pomocí psacího stroje.

Pokud během plnění došlo k chybě, je nutné přeškrtnout nesprávná data a zadat správná data. Poté musí být připojeny podpisy zaměstnanců, kteří daňové přiznání zkontrolovali, doklad je opatřen razítkem nebo pečetí organizace. Opravy chyb pomocí korektoru a dalších analogů je zakázáno.

Zdroj je zdaněn, hloubka dolu dosahuje více než 50 metrů. Důlní studny a studny s hloubkou zvodnělé vrstvy až 40 metrů nejsou deklarovány. V důsledku toho majitelé domů se studnou nebo studnou s malou hloubkou zdroje nepokládají dodatečné náklady.

Majitelé jednotlivých podniků, které se specializují na zásobování obyvatelstva vodou, musí zaplatit 300 až 600 rublů za každých 1 000 metrů krychlových (aktuální informace k březnu 2019). Pokud se majitel domu bojí čelit takovým potížím, je lepší kontaktovat stavební společnosti specializující se na takové práce ve fázi projektování studny. Seznam jejich služeb zahrnuje registraci veškeré dokumentace.