Pateicoties ieviestajam nodoklim par akām un akām, Krievijas Federācijas tiesību akti kontrolē ūdens resursu izmantošanu, kā arī to, kurā teritorijā un kurš tos izmanto. Turklāt uz tā rēķina tiek atrasti tie, kas nodarbojas ar nelikumīgu ūdens ieguvi. Tas ir, nodokļu uzlikšana ļauj kontrolēt vides stāvokli valstī. Biežāk ir arī gadījumi, kad ūdens resursu izmantošanai nepieciešama speciāla licence (piemēram, cauruļveida tipa akām). To var iegūt no izpildiestādēm, sagatavojot nepieciešamo dokumentu paketi un aizpildot pieteikumu.

Katram ūdens avotam tie ir jābūt. pase, kurā ir visi tās raksturlielumi, kas pēc uzbūves tiek piegādāti Krievijas Federācijas Uzraudzības departamentam. Un viņš, savukārt, jau nosaka maksājuma nepieciešamību un patērējamā ūdens daudzumu (dažu veidu akām ir noteikts izmantotā ūdens daudzuma ierobežojums).

Katram ūdens avotam tie ir jābūt. pase, kurā ir visi tās raksturlielumi, kas pēc uzbūves tiek piegādāti Krievijas Federācijas Uzraudzības departamentam. Un viņš, savukārt, jau nosaka maksājuma nepieciešamību un patērējamā ūdens daudzumu (dažu veidu akām ir noteikts izmantotā ūdens daudzuma ierobežojums).

Maksājiet par ūdens izmantošanu, kas iegūts no akas vai akas, šādos gadījumos:

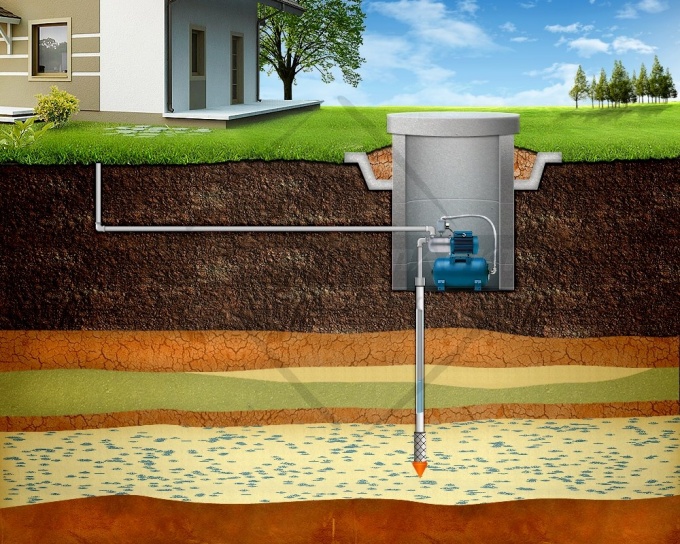

- Ja avota dziļums ir 40–250 metri;

- Ūdens satur lielu dabisko sāļu un minerālu koncentrāciju;

- Ūdens sastāvam nav dažādu metāla piemaisījumu;

- Raktuvi urbj ūdens serdes apakšējā slānī.

Ūdens lietošanas nodoklis nav pakļauts šādiem nosacījumiem:

- Avota dziļums nepārsniedz divdesmit metrus (dažos gadījumos četrdesmit metrus);

- Vasarnīcā vai personīgajā teritorijā ir uzstādīta urbums vai urbums;

- Avota īpašnieks to neizmanto uzņēmējdarbībai;

- Aka vai urbums neietekmē dabas resursu ūdeni;

- Izlietotā ūdens daudzums nepārsniedz noteiktās normas, kas aprēķinātas mājas iedzīvotājiem un teritorijas laistīšanai;

- Akas, kas atrodas uz kaļķakmens, neietekmē centrālo ūdens piegādi.

Ievērojot iepriekš minētos nosacījumus, ūdens lietošana būs neierobežota, vai īpašas kontroles organizācijas veiks atbilstošu pārbaudi (kuru tās var veikt jebkurā laikā), un pārkāpumu gadījumā īpašniekam var tikt izsniegts brīdinājums vai naudas sods. Atkārtotu pārkāpumu gadījumā urbumu pasūtīs.

Normatīvie likumi

Krievijas Federācijas Nodokļu kodeksa 333.9. Panta 2. punkta 13. apakšpunktā norādīts, ka ūdens aplikšanai ar nodokli netiek uzlikts, ar nosacījumu, ka tas tiek izmantots tikai vasarnīcu apūdeņošanai un citām īpašnieku personīgām vajadzībām.

Krievijas Federācijas Nodokļu kodeksa 333.9. Panta 2. punkta 13. apakšpunktā norādīts, ka ūdens aplikšanai ar nodokli netiek uzlikts, ar nosacījumu, ka tas tiek izmantots tikai vasarnīcu apūdeņošanai un citām īpašnieku personīgām vajadzībām.

Likums Nr. 2395-1 “Par pazemes resursiem” norāda uz iespēju no akas un akas izmantot ūdeni savas vietas apūdeņošanai un mājlopu un parasto dzīvnieku dzirdināšanai.

Likums Nr. 3314-1 “Par kārtību, kādā stājas spēkā noteikumi par pazemes resursu izmantošanas licencēšanas kārtību” satur urbumu licencēšanas un ekspluatācijas kārtību. To veido visu veidu avoti, kuriem tiek uzlikts nodoklis, vai otrādi.

Administratīvo pārkāpumu kodeksa 7. panta 3. punkts satur sodu apmēru, kas tiek piemērots par nereģistrēta avota darbību.

Pārkāpumu gadījumā tiek uzlikti diezgan lieli naudas sodi:

- Uzņēmumu direktoriem - no 30 līdz 50 tūkstošiem rubļu.

- Jurim. personām - no 88 līdz 100 tūkstošiem rubļu.

- Fiziskai. personām - no 3000 līdz 5000 rubļiem.

Nodokļa samaksas noteikumi un tā lielums

Artēziskais urbums ir vissvarīgākais un galvenais avots, jo tam ir stratēģiska tīra ūdens padeve, un tāpēc to uzskata par dabas bagātību, kā arī minerāliem, tāpēc tā izmantošanas izmaksas ir diezgan augstas.

Artēziskais urbums ir vissvarīgākais un galvenais avots, jo tam ir stratēģiska tīra ūdens padeve, un tāpēc to uzskata par dabas bagātību, kā arī minerāliem, tāpēc tā izmantošanas izmaksas ir diezgan augstas.

Bet cena šajā gadījumā nav nemainīga, bet diezgan atšķirīga, jo tā ir atkarīga no daudziem kritērijiem (pat no avota atrašanās vietas).

- Par ūdens izmantošanu personiskām vajadzībām privātpersonas maksā 81 rubli. tālāk par 1000 m3;

- Ūdensapgādes uzņēmumi, individuālie uzņēmēji un uzņēmēji maksā ar pilnīgi atšķirīgām likmēm, kuru lielums var būt no 300 līdz 754 rubļiem uz 1000 m3 (visas cenas var noskaidrot Federālais nodokļu dienests vai tā oficiālajā vietnē).

Jebkurā gadījumā absolūti visiem pastāv lietošanas ierobežojums, virs kura nodokļu attiecība palielinās 1,15 reizes. Visus datus var apskatīt arī FNOS vietnē vai klātienē apmeklējot biroju.

Ikvienam ir jāmaksā nodokļi ne vēlāk kā nākamā mēneša 20. dienā pēc pēdējā ceturkšņa. Tas ir, 20. janvārī, aprīlī, jūlijā un oktobrī visi maksājumi jau ir jāveic.

Pēc katra maksājuma jums jāiesniedz apstiprinājuma ziņojums Federālā nodokļu dienesta inspekcijai ūdens ņemšanas vietas reģistrācijas vietā.

Maksājuma kavējuma gadījumā, tāpat kā visos citos gadījumos, soda nauda tiek iekasēta kā soda nauda.

Deklarācijas iesniegšana

Saskaņā ar Krievijas Federācijas tiesību aktiem nodokļu maksāšanas deklarēšanai par ūdens izmantošanu ir īpaša procedūra.

Pirms visa procesa sākšanas jums jāsagatavo standarta dokumentu pakete, kas būs nepieciešama Federālajā nodokļu dienesta inspekcijā. Šajā sarakstā ir:

- Ūdens līmeņa kontroles žurnāls;

- Nodokļu deklarēšana (sagatavota patstāvīgi);

- Licence, kas ļauj darboties vai urbt avotu (lai to iegūtu, jums ir jāsagatavo arī: kadastra dokuments, ūdens analīzes sertifikāts; dati par sūknēšanas ierobežojumiem, ūdens līmeņa kontroles žurnāls un visu dokumentu pakešu kopijas);

- Akas vai akas pase;

- Secinājums par sanitārajām zonām.

Tagad mēs sagatavojam nodokļu deklarāciju, kas sastāv no titullapas un vairākām rindkopām, kurās ir šāda informācija:

- Nodokļu vērtība;

- Visi nepieciešamie aprēķini (nodokļu bāze, ūdens nodokļa izmaksas utt.).

Šāda deklarācija ir derīga tikai vienā taksācijas periodā. Pareizi sagatavojot, nodoklis tiek pārrēķināts, bet pārbaudes, ko veic specializēti dienesti, netiks ņemtas vērā.

Deklarāciju var iesniegt tikai uz papīra (elektroniski nepieņem). Visi dati ir jāaizpilda ar roku, bet dokumentu var izdrukāt uz printera. Pēc tam, kad to ir parakstījušas Federālā nodokļu dienesta pilnvarotas personas un apliecināts ar zīmogu.